住宅ローンの滞納・返済でお悩みの方へ

近年の不況による事業の悪化、賃金の低下など、様々な事情により、住宅ローン・借金の返済にお悩みを持つ方が増えております。当センターでは住宅ローン、借金の返済・滞納でお悩みの多くの方を確かな実績を持つサポートメンバーと共に最適な解決方法をご提案させて頂いております。

例えばこんなお悩みの方に

競売・任意売却とは

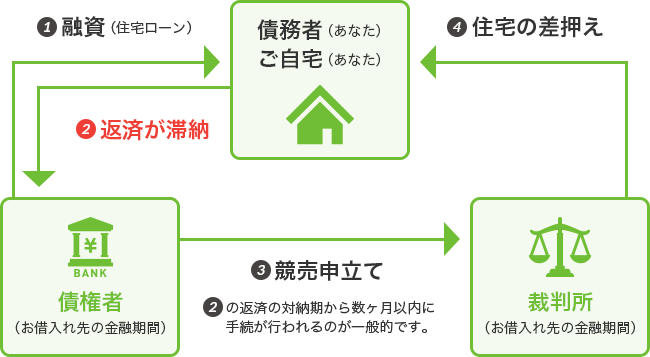

競売(けいばい又はきょうばい)とは

不動産競売とは、債務者(銀行からお金を借りた人)が銀行などの債権者(抵当権設定者)からの借入金の返済が滞った場合に、銀行などの債権者が貸したお金を回収する目的で裁判所に申し立て、所有する不動産を差押えたうえで、裁判所が強制的に債務者の不動産を売却してしまう手続きです。

債権者はその強制的に売却された不動産の売却代金から直接貸していたお金を回収します。

競売回避を行うには

当センターでは、競売でお悩みの多くの方がご希望する

「今のお家に住み続けたい!」

にお答えするため、多くのサポートノウハウを蓄積し多くの実績を残しております。

サポート内容は、今皆様が置かれている状況によって大きく変わります。場合によってはご希望にお応えできないケースもございます。

ご相談内容は秘密厳守にて対応しますので、お気軽にご相談下さい。

当センターが皆様に最後まで最善のご提案を提供させて頂きます。

競売回避の一例:リースバック

ご自宅を一度売却し、新しい所有者から賃貸するという形でそのまま住み続けるということです。尚、今後の生活状況次第によって再度ご自宅を買い戻すことも可能です。

※買受人が見つけられない場合等、適用できない場合があります。

-

Step 01 買主を探す

買主候補自社 / 提携先企業 / 不動産会社 / 個人投資家

-

Step 02 賃貸借契約

契約条件の一例契約期間2年 / 表面利回りで10〜15%相当の家賃

※契約期間満了時に契約更新が可能か確認しましょう。 -

Step 03 契約期間満了!!

「買い戻し」という方法もあります!親族等の協力者がいれば、その方の名義で買い戻しも可能です。

買戻額=売却額×110〜130%前後 -

Step 04 契約終了

諸条件により契約更新ができずに、さらに買い戻しが成立しない場合には賃貸借契約は終了となります。

状況によっては明け渡しが必要です。

任意売却とは

任意売却とは、住宅ローンなどの融資を受けている人(債務者)と銀行などの金融機関(債権者)との合意に基づいて、所有しているご自宅などの不動産を売却する手続きです

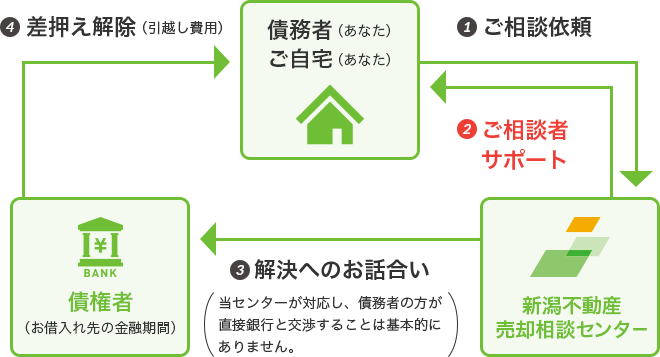

任意売却を行うには

まずは当センターにご連絡下さい。

現状把握のため、当センターにて聞き取りを行い、速やかに任意売却に着手します。

尚、多くの方が心配されている「債権者(借入先の銀行など)」との交渉など以下の手続きは、当センターが無料にて行っております。

- 債権者(金融機関など)への連絡・交渉

- 不動産価格調査(査定)

- 販売活動(不動産業者と連携)

- 債権者と引っ越し費用の捻出等、諸条件の調整及び交渉(債権者が複数の場合も含む)

- 破産手続きの相談(初回無料。サポートメンバーの司法書士などが対応。)

任意売却のメリット

任意売却は競売と比べ多くのメリットがあります。

市場価格に近い金額で売却できることは当然として、新しい生活へスムーズに移行できるのでご家族を含む皆様の精神的な負担も軽減されます。

| 項目 | 任意売却 | 競売 |

|---|---|---|

| 売却価格 | 市場価格に近い金額 | 市場価格の5〜7割程度 |

| プライバシー | 事情を知られず売却が可能 | 近所や職場に知られてしまう |

| 引越し代 | 捻出できる | 捻出不可能 |

| 資金の持ち出し | 一切なし | 基本的になし |

| 返済金額 | 多い | 少ない |

| 現金が残る可能性 | ある | ほぼ無い |

| 残債務の交渉 | できる | できない |

| 退去日(明渡し日) | 事前に協議の上決定できる | 裁判所からの強制執行もある |

| 売却までの期間 | 短め | 長め |

但し、債権者が価格に同意してくれないケースや、保証人の同意を得られないケースなど、任意売却を行えない場合もあります。

任意売却の費用

お客様のご負担金は0円です。

不動産を売却した際には、国土交通省の定める報酬規定に基づき仲介手数料として物件価格の3%+6万円+消費税を売主様から頂くのが通常です。 当センターが行っている任意売却では、この仲介手数料は、債務者(ご依頼者)に請求することはありません。

任意売却の引越し代

多くのご相談者から

「引越し代は貰えるのでしょうか?」

と質問されます。様々なご事情でローンの返済が滞ったのですから当然と言えば当然かもしれません。しかし、引越し代は必ず貰える訳ではないとお考えください。

以前は100万円近い引越し代を出す債権者もありましたが、最近では、住宅金融支援機構が破産の場合20万円程度の負担を除き全く出さなくなり、その他の金融機関・保証会社やサービサーも引越し代に関して厳しい対応となっています。

【理由として金融機関等は以下の通りとご回答頂いております】

- 住宅ローンを払っていないのだから、引越し代は自分で用意するのは当然

- 場合によって引越し代を出したり、出さなかったりという行為は公正さに欠く為

よって、引越し代は債権者の好意とお考えください。しかし当センターでは債権者に根気よくお願いをし、多くの場合引越し代の捻出に成功しています。

引越し代が捻出できるか否かは任意売却の着手の時期が早ければ早いほど可能性は高くなります。

その為にも当センターへ早い時期のご相談をお願いします。

任意売却の流れ

-

Step 01 電話・メールでの

相談裁判所から通知が届いている方は、すぐにお電話ください。

-

Step 02 面談(無料)

あなたのご家族の方のご意見を最優先にし的確な解決方法を見つけます。

-

Step 03 金融機関との交渉

債権者とのお話合いは全て専門家が行います。税金についてもお任せください。

-

Step 04 ご自宅の査定

ご自宅の査定を販売活動の準備として行います。

-

Step 05 販売活動

買主を見つけるための売却活動を行います。

※住み続ける事を希望される場合は、その為の場合の説明活動に入ります。 -

Step 06 契約手続き

契約に必要な資料等は不動産の専門家が担当します。

-

Step 07 金融機関との

打ち合わせ当センターまたは当センター紹介の不動産業者が買主となり、売買契約を結びます。現金決済ですのですぐに現金がお手元に入ります!

-

Step 08 競売取下げ

競売の取り下げ前の重要な打ち合わせです。書類作成を含めすべての対応を代行します。

-

Step 09 完了

新生活のスタートです。

任意売却を行うにあたっての注意ポイント

最近は任意売却を勧める不動産業者がご自宅に直接訪問されている場合も多くあります。

その多くの不動産業者の方は、誠実、迅速に任意売却のお手伝いをされると思いますので、直接ご依頼されても全く問題ないと思います。

但し、まれに不動産業の免許をもたないにもかかわらず、任意売却のように知識と能力が必要な業務を行おうとする方もおります。

そのような方にご依頼をしてしまうと知識、能力ともに乏しいため、本来であれば引越し代も捻出できるようなケースにおいても、失敗してしまうケースもよくあります。

対応中に、「とにかく売らなければダメです」などの言葉を連呼するようであればお気をつけください。

【以下のことをご自宅へ訪問してくる方へご確認ください】

- そもそも新潟県に届け出をしてある宅建(たっけん)業者かどうか

- 訪問者(担当者)が「宅地建物取引主任者」(国家資格)の有資格者かどうか

- 上記以外にも「住宅ローンアドバイザー」「FP」などの資格をもっているか

特に上記のに関しては確実に確認してください。不動産の売買を行う以上必ず必要な事項となります。確認した際の担当者の返答がうやむやだったり、資格を保持していないのであればその業者へ依頼することはお勧めできません。

現在、任意売却をご依頼中で、不満や不安のある方はお気軽に当センターへご相談ください。

当センターでは、宅地建物取引主任者の有資格者、任意売却エージェントの有資格者などをはじめ、多くの実績を残しているスタッフにて対応させて頂きます。

士業の皆様へ

昨今、破産管財不動産の処理において、任意売却を行う際に生じる担保権者や利害関係人との多くの交渉を、士業の方が自らされており、大変貴重な時間を費やされていると思います。

当センターでは、弁護士先生が破産管財人として、又、依頼を受けた任意整理の案件の中で、お手を煩わせる不動産物件の売却、および、各担保権者の抹消処理のお手伝いをさせて頂きます。

クライアント様の利益を追求し少しでも有利な条件でスピーディに売却いたします。

又、同時廃止での破産・免責予定、免責決定・確定後のクライアント様の任意売却もお任せください。 住宅金融支援機構・各金融機関・信販系金融機関・サービサーとの交渉を行います。

案件の早期処理のお力になります。諸条件につきましては柔軟に対応させて頂きますので是非当センターへご一報ください。

売却事例集紹介

「金融機関から一括返済の通知、どうすれば?」

- 【年齢】50代

- 【お悩み】住宅ローンの返済が出来ない

- 【解決方法】任意売却

物件購入当時、不動産価格、返済金利が高く20年間住宅ローンを返済し続けていらっしゃいました。

社会情勢の変化から、勤務先の給与体系が変わり、ボーナスがカット。ボーナス返済が20万円を払っていましたが、家庭内のキャッシュが回らずに返済が滞ってしまいました。

返済が滞って3カ月の段階で当センターにご相談のご連絡を頂きました。

金融機関と交渉の末、無事に任意売却が成功。

水面下の交渉でしたが、弊社にて買主様を1カ月で見つける事が出来ました。

また引越し費用と次のお住まい、賃貸の諸経費をすべて捻出し、売主様が支出0円にて任意売却が成立しました。駅近くの戸建てにて再スタートを切ることになりました。

物件の程度が良く、きれいに使っていらっしゃったからこそ、支出0円で新しい人生のスタートを切れた事例です。

売却事例集紹介

「住宅ローンを滞納。でも家に住み続けたい!!」

- 【年齢】60代

- 【お悩み】返済が出来なくなった

- 【解決方法】リースバック

法人清算前の延滞1カ月でのご相談。

「ローンが返済出来ない。でも今更引越しをしたくない。近所の人の目も気になる」

任意売却を検討している方なら誰もが抱く想いです。

残債は500万円、もう少しで返済が終わるのに・・・・。

こういった方には、リースバックが成立する可能性が高いです。

当センターへご相談後に、金融機関と交渉。

協力して頂ける、親類や関係者と打合せの結果、無事にリースバック契約が成立。

外見上は、何も変わらず波風が立たず問題を解決する事が出来ました。

リースバック後の賃料は物件により異なりますが、月々3~10万円が現実的な賃料です。

築年数が浅い物件やローン残高が高額な物件については、リースバックは成立しづらいですが、協力者や状況によって異なります。

今回は相談者の方が、「生活の変化」をせずに問題解決出来たケースです。

当センターからのアドバイス

当センターからのアドバイス